|

|

|

|

|

|

|

Stránky založeny 12. 2. 2001 |

STUDIE MHD ŽĎÁR NAD SÁZAVOU |

|

| NÁPOVĚDA K TÉTO INTERNETOVÉ STRÁNCE: | |

| Na této stránce se můžete seznámit s vybranou právní normou. Návrhy na doplnění seznamu právních norem můžete zasílat mailem (viz odkaz "Kontaktní informace"). | |

|

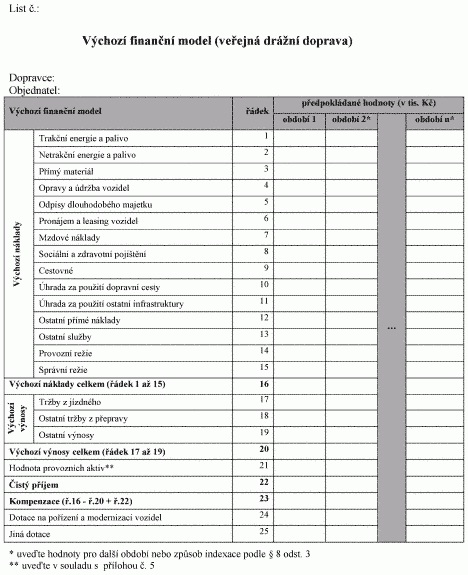

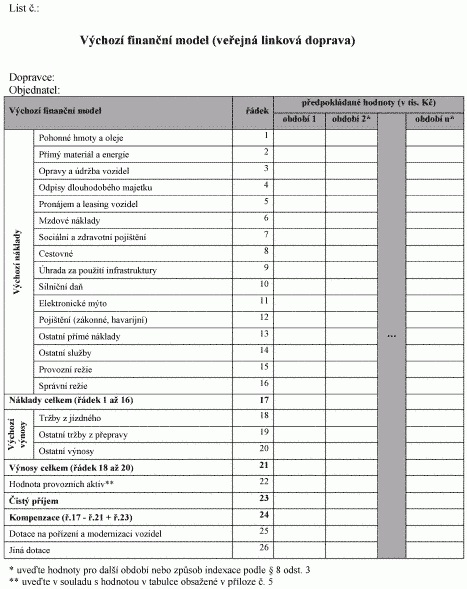

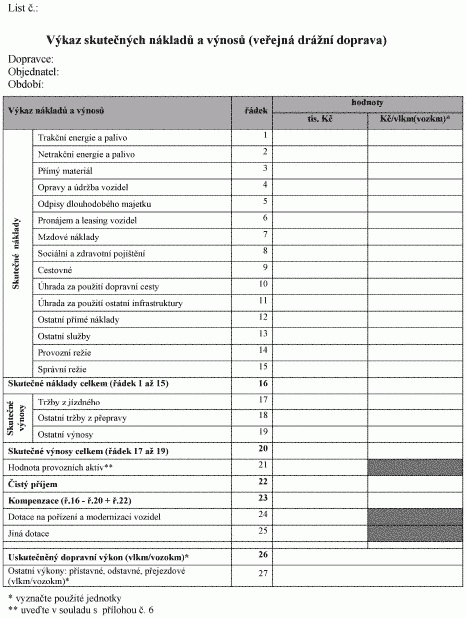

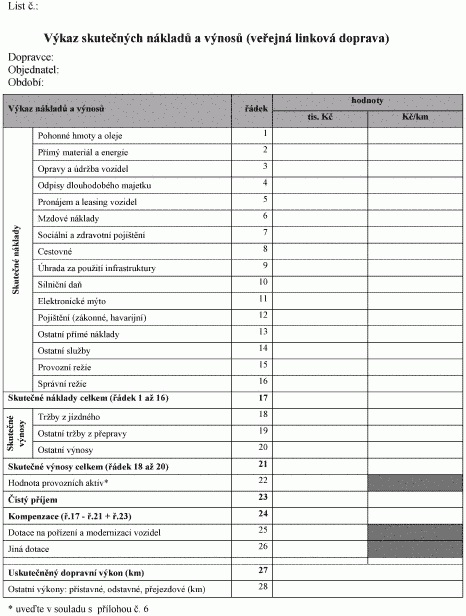

VYHLÁŠKA ze dne 20. října 2010 o postupech pro sestavení finančního modelu a určení maximální výše kompenzace Ministerstvo dopravy stanoví podle § 36 odst. 2 zákona č. 194/2010 Sb., o veřejných službách v přepravě cestujících a o změně dalších zákonů, k provedení § 23 odst. 7: § 1 Předmět úpravy Tato vyhláška stanoví v návaznosti na přímo použitelný předpis Evropské unie1) a) způsob sestavení finančního modelu a určení nadměrné kompenzace, b) náklady, výnosy a provozní aktiva, které mohou být využity pro sestavení finančního modelu, c) způsob, jakým náklady, výnosy a provozní aktiva dopravce prokazuje objednateli, d) vymezení čistého příjmu a maximální dovolené míry výnosu na kapitál a e) pravidla pro změny výše kompenzace. § 2 Vymezení pojmů Pro účely této vyhlášky se rozumí a) výchozím finančním modelem model výnosů, nákladů a čistého příjmu, které mají vyplynout ze smlouvy o veřejných službách v přepravě cestujících, b) výchozími náklady předpokládané ekonomicky odůvodněné náklady uvedené ve výchozím finančním modelu, které ovlivňují čistý příjem, c) výchozími výnosy předpokládané výnosy, uvedené ve výchozím finančním modelu, které ovlivňují čistý příjem, d) skutečnými náklady skutečné ekonomicky odůvodněné náklady dopravce v daném období, e) skutečnými výnosy dosažené výnosy dopravce v daném období, f) kompenzací částka, k jejíž úhradě se v daném období objednatel zavazuje na základě smlouvy o poskytování veřejných služeb v přepravě cestujících, g) čistým příjmem součet kompenzace a výnosů snížený o náklady a h) provozními aktivy dlouhodobý hmotný a nehmotný majetek2), který je nezbytně nutný k zajištění plnění závazku ze smlouvy. § 3 Výchozí finanční model a způsob určení nadměrné kompenzace (1) Výchozí finanční model se sestavuje ve struktuře podle přílohy č. 1 k této vyhlášce v případě veřejných služeb v přepravě cestujících ve veřejné drážní dopravě a podle přílohy č. 2 k této vyhlášce v případě veřejných služeb v přepravě cestujících ve veřejné linkové dopravě. (2) Výchozí finanční model musí být sestaven tak, aby zahrnoval všechny předpoklady známé v době uzavření smlouvy a jejich očekávaný vývoj a aby čistý příjem nenabýval záporné hodnoty. (3) V případě smlouvy o veřejných službách uzavřené na základě přímého zadání se jedná o nadměrnou kompenzaci, pokud v kterémkoli roce podle výchozího finančního modelu podíl čistého příjmu k provozním aktivům převýší maximální dovolenou míru výnosu na kapitál podle § 7. § 4 Náklady (1) Není-li použit postup podle odstavce 2, do výchozích a skutečných nákladů se zahrnují a) náklady vynaložené na dosažení,

zajištění a udržení příjmů podle zákona o daních z příjmů3), které jsou

nutné k plnění závazku ze smlouvy, s výjimkou

b) náklady na provozní zálohu dopravních prostředků ve výši 15 % z vozového parku nutného k zajištění výkonů závazku ze smlouvy, c) náklady na přístavné, odstavné a přejezdové jízdy vyvolané plněním závazku ze smlouvy, d) splátky spojené s nájmem zboží spojeným s právem následné koupě (dále jen „leasing“), e) splátky leasingové společnosti za věci, které byly dříve ve vlastnictví dopravce a byly následně prodány leasingové společnosti a pronajaty dopravcem s právem následné koupě (dále jen „zpětný leasing“), f) opravné položky a odpis nedobytných pohledávek vzniklých při zajištění výkonů závazku ze smlouvy, g) škody nezpůsobené dopravcem a nekryté pojistným plněním, h) náklady na propagaci vlastních služeb provozovaných na základě smlouvy o veřejných službách a i) odměny členů statutárních orgánů dopravce; pro každého z nich maximálně do výše šestinásobku průměrné měsíční mzdy za národní hospodářství k měsíci prosinci předcházejícího kalendářního roku vyhlašované Českým statistickým úřadem. (2) Ve smlouvě o veřejných službách lze sjednat, že náklady uvedené v odstavci 1 písm. b) až h) a náklady na propagaci vlastních služeb provozovaných na základě smlouvy o veřejných službách nebudou zahrnuty do výchozích a skutečných nákladů, nebo budou zahrnuty v jiném rozsahu. Odměny členů statutárních orgánů dopravce lze do výchozích a skutečných nákladů zahrnout jen do maximální výše uvedené v odstavci 1 písm. i). (3) Skutečné náklady předkládá dopravce u smlouvy o veřejných službách uzavřené na základě přímého zadání ve struktuře podle přílohy č. 3 k této vyhlášce v případě veřejných služeb v přepravě cestujících ve veřejné drážní dopravě a podle přílohy č. 4 k této vyhlášce v případě veřejných služeb v přepravě cestujících ve veřejné linkové dopravě. § 5 Výnosy (1) Do výchozích a skutečných výnosů se zahrnují tržby z jízdného, tržby za další služby, které jsou předmětem závazku ze smlouvy, tržby z přepravy zavazadel, přirážky za nedodržování přepravního řádu5) a jiné výnosy uskutečněné v souvislosti s poskytováním výkonů dopravce na základě smlouvy o veřejných službách s výjimkou výnosu z prodeje dlouhodobého majetku. (2) Pokud smlouva nestanoví jinak, do výnosů se zahrne výnos z prodeje majetku při zpětném leasingu, který se pro účely této vyhlášky časově rozlišuje po dobu trvání leasingu. (3) Skutečné výnosy předkládá dopravce u smlouvy o veřejných službách uzavřené na základě přímého zadání ve struktuře podle přílohy č. 3 k této vyhlášce v případě veřejných služeb v přepravě cestujících ve veřejné drážní dopravě a podle přílohy č. 4 k této vyhlášce v případě veřejných služeb v přepravě cestujících ve veřejné linkové dopravě. § 6 Provozní aktiva (1) Provozní aktiva dopravce vykáže před uzavřením smlouvy ve struktuře podle přílohy č. 5 k této vyhlášce. (2) Hodnota provozních aktiv se pro každé období stanoví jako jejich zůstatková cena ke konci bezprostředně předcházejícího účetního období. (3) Dlouhodobý hmotný a nehmotný majetek se do provozních aktiv zahrne jen z té části zůstatkové ceny, ze které je využíván k plnění předmětného závazku veřejné služby. (4) Do provozních aktiv se nezahrnuje a) nedokončený dlouhodobý hmotný a nehmotný majetek, b) poskytnuté zálohy na dlouhodobý hmotný a nehmotný majetek, c) majetek nebo jeho část pořízená s využitím dotace a d) ocenitelná práva a goodwill podle jiného právního předpisu6). (5) V případě pořízení majetku formou leasingu zahrne dopravce do provozních aktiv první mimořádnou splátku leasingové společnosti, jejíž hodnotu pro účely této vyhlášky rovnoměrně snižuje po dobu trvání leasingu. (6) Postup podle odstavce 5 se neuplatní v případě zpětného leasingu. (7) Skutečná provozní aktiva předkládá dopravce v případě smlouvy o veřejných službách uzavřené na základě přímého zadání ve struktuře podle přílohy č. 6 k této vyhlášce. § 7 Maximální dovolená míra výnosu na kapitál (1) Maximální dovolená míra výnosu na kapitál je 7,5 % ročně z provozních aktiv vymezených v § 6. (2) Podíl čistého příjmu k provozním aktivům stanoví smlouva o veřejných službách tak, aby nepřesáhl maximální dovolenou míru výnosu na kapitál. § 8 Pravidla pro změny výše kompenzace v případě přímého zadání (1) Pokud se skutečné náklady nebo skutečné výnosy odchýlí od výchozích nákladů nebo výchozích výnosů, může dojít ke zvýšení kompenzace, pouze pokud jsou ve smlouvě sjednány podmínky a způsob zvyšování kompenzace a změny nákladů nebo výnosů nemohl dopravce v okamžiku uzavření smlouvy s ohledem na známé skutečnosti předvídat. (2) Pokud smlouva o veřejných službách nestanoví jinak, změna kompenzace z důvodu snížení skutečných nákladů oproti výchozím nákladům nebo zvýšení skutečných výnosů oproti výchozím výnosům zahrnuje vždy polovinu z těchto odchylek. (3) Objednatel a dopravce mohou ve smlouvě o veřejných službách určit jednu nebo více částí výchozích nákladů nebo výchozích výnosů ovlivňujících výši kompenzace, která bude v průběhu plnění smlouvy indexována způsobem stanoveným ve smlouvě. (4) Po dobu trvání závazku ze smlouvy nesmí celková roční výše vyplácených kompenzací přesáhnout částku, v jejímž důsledku by podíl čistého příjmu k provozním aktivům převýšil maximální dovolenou míru výnosu na kapitál. § 9 Účinnost Tato vyhláška nabývá účinnosti dnem 1. listopadu 2010. Ministr:

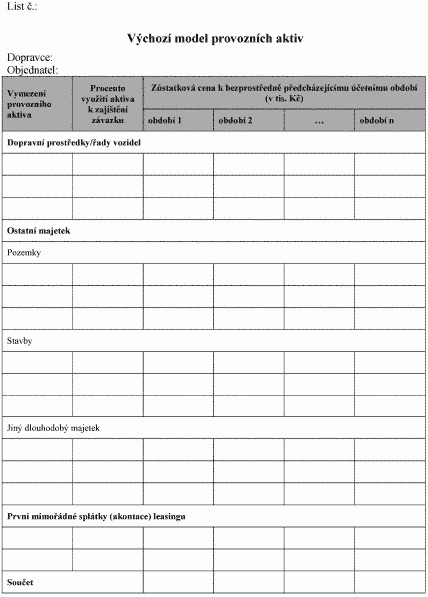

Příloha 1

Příloha 2

Příloha 3

Příloha 4

Příloha 5

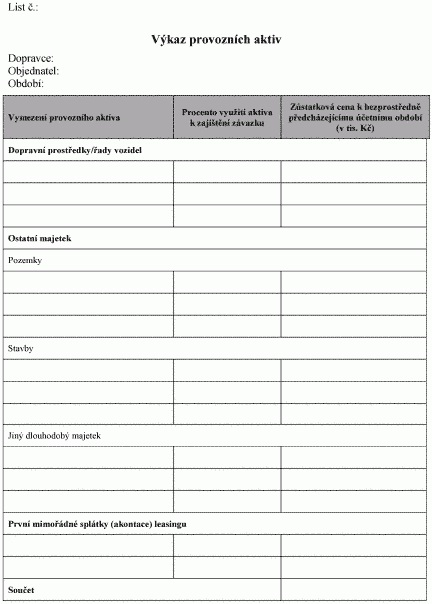

Příloha 6

____________________ 1) Nařízení Evropského

parlamentu a Rady (ES) č. 1370/2007 ze dne 23. října 2007 o veřejných službách

v přepravě cestujících po železnici a silnici a o zrušení nařízení (EHS)

č. 1191/69 a 1107/10.

|

|

|